Gdp是属于交税(2)

时间:2021-03-17 09:21 类别:热点图片

jpg,500x532,47896b

从事教学与科研的收入不必交税(仅指联邦税,下同);第二十条指出,留学人员的收入若系奖学金则不必缴税;若属于个人劳务所得,可从总收入中除去5000元再计联邦税.

jpeg,425x640,45993b

账务处理:_ 扣缴义务人将属于纳税义务人应得的利息、股息、红利收入,通过扣缴义务人的往来会计科目分配到个人名下,收入所有人有权随时提取,在这种情况下,扣缴义务人将利息、股息、红利所

jpg,248x300,39763b

如果按照\"劳务报酬所得\"计算征收个人所得税,属于连续性收入是以一个月内取得的收入为一次计算纳税,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二

,"height":336x650,31910b

依规定,居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额_ 不给员工提供\"工资条\"属于违法行

jpeg,1334x750,134386b

责 :_ 4、扣缴义务人将属于纳税义务人应得的利息、股息、红利收入,通过扣缴义务人的往来会计科目分配到个人名下,收入所有人有权随时提取,在这种情况下,扣缴义务人将利息、股息、红利所得分配到个人名下时,_ 即应认为所得的支付,应按税收法规规定及时代扣

jpeg,563x1000,48021b

差旅费津贴,误餐补助_ 国税发[1994]089号规定,差旅费津贴不属于工资、薪金性质的补贴、津贴或者不属于纳税人本人工资、薪金所得项目的收入,_ 不征收个人所得税.

jpg,359x600,52025b

根据现行个税政策,3500元免税,应交税的收入为10940,属于超过9k到35000元部分,适用税率25%,速算扣除数1005_ 计算个税=10940*25%-1005=1730元_ 附工资薪金所得个税税率表

jpeg,489x1080,28032b

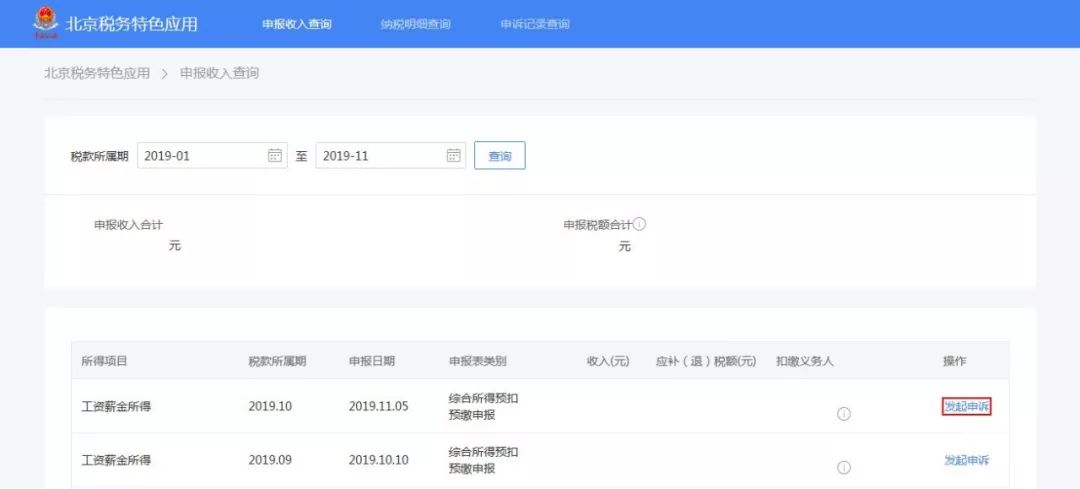

纳税明细查询_ 纳税人可通过本功能来查询税款所属期为2019年1月属期及之后发生的全国个人所得税收入纳税明细记录,包括由自然人自行发起的申报(包括分类所得自行申报、生产经营所得申报、年度综合所得申报等)、扣缴义务人发起的预扣预缴/代扣代缴申报.

jpeg,500x900,79811b

一、月销售额不到10万元免征附加税费_ 问题:_ 公司属于增值税一般纳税人,每月销售收入不超过10万元,能否免征地方教育附加、教育费附加、水利建设基金?

jpeg,356x530,34418b

一、月销售额不到10万元免征附加税费_ 问:公司属于增值税一般纳税人,每月销售收入达不到10万元,能否也免征教育费附加、地方教育附加、水利建设基金?

jpeg,681x1080,87921b

8、差旅费津贴_ \"差旅费津贴\"不属于工资、薪金性质的补贴、津贴_ 或者不属于纳税人本人工资、薪金所得项目的收入_ 以及职工因工死亡_ 其近亲属按照《工伤保险条例》规定取得的_ 丧葬补助金、供养亲属抚恤金和一次性工亡补助金等

jpg,300x428,26511b

月销售额不到10万元免征附加税费_ 经常有会计人员问我,公司属于增值税一般纳税人,每月销售收入达不到10万元,能否也免征教育费附加、地方教育附加、水利建设基金?

jpeg,401x640,45455b

责 :_ 根据《中华人民共和国企业所得税法实施条例》第九条企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和费用,不论款项是否收付,均作为当期的收入和费用;不属于当期的收入和费用,即使款项已经在当期收付,均不作为当期的收入和费用.

jpg,292x345,71039b

首先,《企业所得税法实施条例》第九条规定,企业应纳税所得额的计算,以权责发生制为原则,属于当期的收入和